高新技术产品成本归集核算

时间:2020-08-21 21:26来源:未知 作者:烟台思创 点击:

617

次

大家对“高技术”产品(服务)的技术存在很多疑问,尤其是产品技术领域的实际应用和成本核算问题。

比如,实务当中有高新技术企业的装备调试会利用自主知识产权研制模具,由模具进入工装调试到试制品完成,大规模投产的产品是否属于高新技术产品?答案是肯定的。那么,使用了该知识产权的产品(服务)——进一步说是高新技术产品,与传统产品的成本核算比较下来,是否有不同呢?

根据《工作指引》规定,高新技术产品(服务)要求是:形成产品的技术来源是否是企业通过研发活动产生,外购的需要排除在外;形成产品的技术是否属于《领域》规定的范围;对形成主要产品的技术,企业是否拥有核心自主拥有的知识产权。

传统产品和高新产品最大的区别就是上面提到的技术来源、技术领域,以及技术权属。

对于传统产品,在产品生产过程中,一方面制造出包括产成品、自制半成品、自制设备以及供应服务等,另一方面会形成各项耗费(包括材料费用、人工费用和其他费用),这些耗费按耗用对象进行归集,构成产品成本——高新产品成本核算是归集使用了《领域》规定的产品在形成过程当中发生的耗费,并记录使用该《领域》产品在经历料、工、费核算的各个阶段,最终以产成品形态入库,如果销售出去则转化为营业成本。因此,两者在成本核算上并无差别。

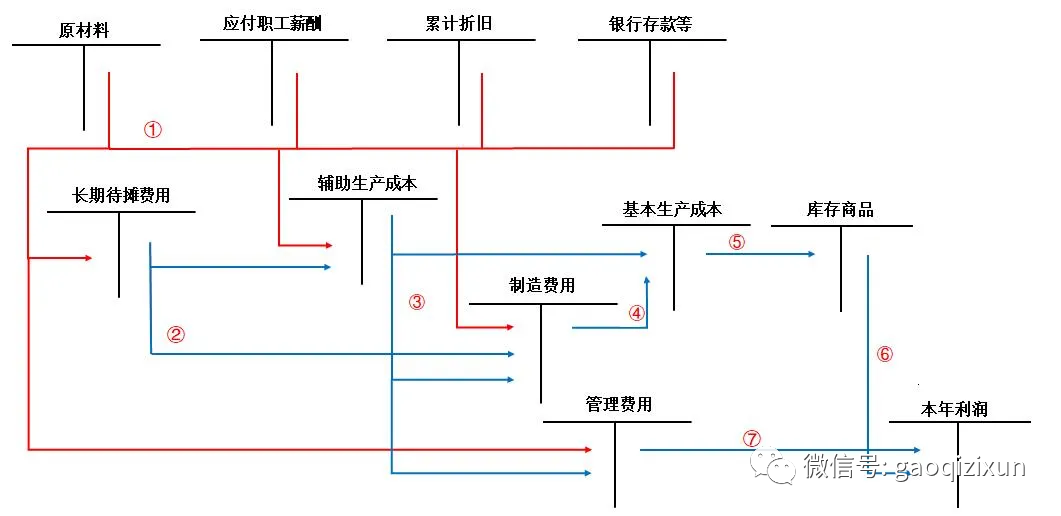

成本类账户设置分好几种方法,笔者采用核算比较全面的一种:设置“基本生产成本”“辅助生产成本”总账及相应二级明细账;在各二级账下,按成本计算对象(或车间)分别设置明细账;完工转入“库存商品”,销售后结转相应成本。会计处理思路如图所示: 料工费等投入生产并不直接形成产成品,很多会有未完工情况存在。以下是我们非常熟悉的基础会计学当中计算生产费用在产品、完工产成品分配成本的公式:

期初在产品成本+本期投入成本=期末在产品成本+完工知产成品成本

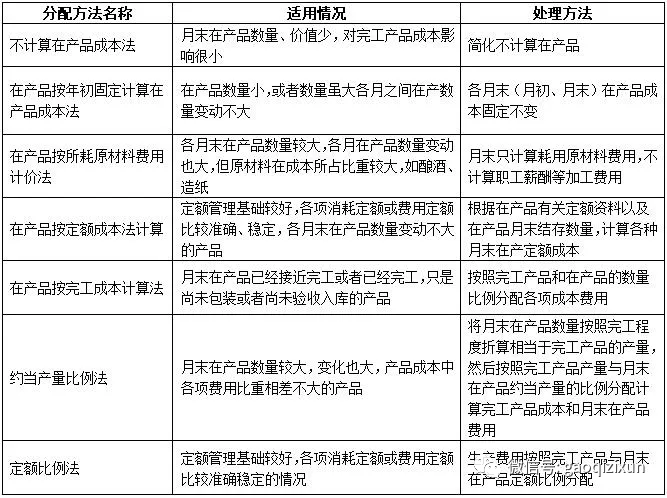

我们熟悉的直接材料、直接人工、制造费用等三项生产费用按一定的基础在完工和非完工产品之间进行分配。对于生产费用分配方法主要分为以下七种:

料工费等投入生产并不直接形成产成品,很多会有未完工情况存在。以下是我们非常熟悉的基础会计学当中计算生产费用在产品、完工产成品分配成本的公式:

期初在产品成本+本期投入成本=期末在产品成本+完工知产成品成本

我们熟悉的直接材料、直接人工、制造费用等三项生产费用按一定的基础在完工和非完工产品之间进行分配。对于生产费用分配方法主要分为以下七种: 生产组织特点是指,企业生产产品品种多少,同种产品产量大小及其生产的重复程度作为生产组织的方式。工业企业生产,按生产组织特点,分为大量生产、成批生产和单件生产三类。

大量生产是不断重复生产相同产品的生产。大量生产主要特点是产品品种少,各种产品产品较大,表现一般为重复性生产,生产比较稳定。

成批生产是指,按照规定的产品批别和数量进行的生产。该类型生产主要特点是产品品种多,具有一定的重复性。按生产批量的大小,成批生产又可分为大批生产和小批生产。

单件生产是根据订单要求,进行单一产品生产。单件生产主要特点是产品品种少,生产量小,很少重复。

另外,大批和大量生产很相似,又称为大量大批生产;小批生产和单件生产相类似,又称为单件小批生产。

工业企业的生产,按其生产工艺过程,可分为单步骤生产和多步骤生产。

单步骤也称简单生产,是指生产工艺过程不间断的那类生产,比如发电、采掘等。由于工艺特点不间断性,通常只有一个企业或者是部门完成。

和单步骤对应的是多步骤生产,是指生产工艺过程由若干个可间断的加工步骤(或者分散在不同地点,分别在不同时间进行)组成的生产,比如纺织、机械、造纸等工业生产。

单步骤生产中,生产不间断,周期比较短,一般没有在产品或者在产品数量很小,计算产品成本时,生产费用不必在完工产品和在产品之间进行分配。

多步骤生产是否需要分配,很大程度上生产组织特点决定。大量大批生产中,生产连续,月末经常存在大量在产品,在成本计算中,需采用适当方法,将生产费用在完工产品与在产品之间进行分配。单件小批生产中,生产特殊性强,产量小,产品成本明细账记录的生产费用即为在产品成本;完工后,其所记录生产费用通常是完工产品成本,一般不需要在期末完工产品与产品之间进行费用分配。

从生产组织特点来说,大量大批生产下,企业连续不断重复生产一种或若干产品,产品品种较为单一,管理要求按照品种计算产品成本;单件小批生产情况下,产品小,一批产品可以同时完工,管理上通常要求按产品批别(件别)进行产品成本计算。

从生产工艺过程看,单步骤生产工艺过程不能间断,不可能按照生产步骤进行成本归集,仅仅能够按照产品品种或批别作为成本核算对象。多步骤则不同,多步骤间断、独立的工艺特点,不仅要求企业要按照产品品种或批别计算产品成本,产品生产步骤同样是重要的成本核算对象。

由此,派生出三类产品成本核算基本方法:品种法、分批法、分步法。它们的适用范围如表格所示:

生产组织特点是指,企业生产产品品种多少,同种产品产量大小及其生产的重复程度作为生产组织的方式。工业企业生产,按生产组织特点,分为大量生产、成批生产和单件生产三类。

大量生产是不断重复生产相同产品的生产。大量生产主要特点是产品品种少,各种产品产品较大,表现一般为重复性生产,生产比较稳定。

成批生产是指,按照规定的产品批别和数量进行的生产。该类型生产主要特点是产品品种多,具有一定的重复性。按生产批量的大小,成批生产又可分为大批生产和小批生产。

单件生产是根据订单要求,进行单一产品生产。单件生产主要特点是产品品种少,生产量小,很少重复。

另外,大批和大量生产很相似,又称为大量大批生产;小批生产和单件生产相类似,又称为单件小批生产。

工业企业的生产,按其生产工艺过程,可分为单步骤生产和多步骤生产。

单步骤也称简单生产,是指生产工艺过程不间断的那类生产,比如发电、采掘等。由于工艺特点不间断性,通常只有一个企业或者是部门完成。

和单步骤对应的是多步骤生产,是指生产工艺过程由若干个可间断的加工步骤(或者分散在不同地点,分别在不同时间进行)组成的生产,比如纺织、机械、造纸等工业生产。

单步骤生产中,生产不间断,周期比较短,一般没有在产品或者在产品数量很小,计算产品成本时,生产费用不必在完工产品和在产品之间进行分配。

多步骤生产是否需要分配,很大程度上生产组织特点决定。大量大批生产中,生产连续,月末经常存在大量在产品,在成本计算中,需采用适当方法,将生产费用在完工产品与在产品之间进行分配。单件小批生产中,生产特殊性强,产量小,产品成本明细账记录的生产费用即为在产品成本;完工后,其所记录生产费用通常是完工产品成本,一般不需要在期末完工产品与产品之间进行费用分配。

从生产组织特点来说,大量大批生产下,企业连续不断重复生产一种或若干产品,产品品种较为单一,管理要求按照品种计算产品成本;单件小批生产情况下,产品小,一批产品可以同时完工,管理上通常要求按产品批别(件别)进行产品成本计算。

从生产工艺过程看,单步骤生产工艺过程不能间断,不可能按照生产步骤进行成本归集,仅仅能够按照产品品种或批别作为成本核算对象。多步骤则不同,多步骤间断、独立的工艺特点,不仅要求企业要按照产品品种或批别计算产品成本,产品生产步骤同样是重要的成本核算对象。

由此,派生出三类产品成本核算基本方法:品种法、分批法、分步法。它们的适用范围如表格所示: 除以上三种基本产品成本核算方法外,还有定额法、分类法等产品成本计算核算方法。但是,它们不是独立的成本计算方法——这些方法不涉及成本计算对象,只是简化成本计算工作,促使生产费用的有效控制,降低成本。因而,定额法、分类法等又被称为产品成本计算的辅助方法。

对主要产品发挥核心支持作用的产品技术符合《领域》要求,由此将高新技术企业主营业务成本核算划分为高新产品(服务)和传统产品(服务)两块,高新产品成本核算又分为产品、服务两类。技术性收入情况比较特殊不在本篇讨论之列,具体可参见《高企认定专项审计案例启示:技术性收入》。

前面提到的品种法、分批法和分步法三种核算基本方法以及分类法、定额成本法等,也适用于高新产品(服务)成本归集。实际工作中情况比较复杂,一家企业、一间车间、一种高新产品,往往会同时采用或者结合使用几种成本计算方法:

企业通常会存在不同生产步骤,生产类型的不同,其采用成本计算也会有差异。比如,纺织企业的纺纱和织布等基本生产车间一般属于多步骤大量生产,通常采用分步法计算成本;如果这家企业有独立的供电辅助生产车间,属于单步骤大量大批生产,通常会采用品种法计算成本。

计算一种高新产品成本时,也会存在几种方法结合使用情况;一种高新产品的不同零部件也有采用不同的成本计算方法;甚至在一种高新产品的各个成本项目之间,也有这种情况这类情况。这类结合使用几种成本方法的情况在机械行业比较常见。

除以上三种基本产品成本核算方法外,还有定额法、分类法等产品成本计算核算方法。但是,它们不是独立的成本计算方法——这些方法不涉及成本计算对象,只是简化成本计算工作,促使生产费用的有效控制,降低成本。因而,定额法、分类法等又被称为产品成本计算的辅助方法。

对主要产品发挥核心支持作用的产品技术符合《领域》要求,由此将高新技术企业主营业务成本核算划分为高新产品(服务)和传统产品(服务)两块,高新产品成本核算又分为产品、服务两类。技术性收入情况比较特殊不在本篇讨论之列,具体可参见《高企认定专项审计案例启示:技术性收入》。

前面提到的品种法、分批法和分步法三种核算基本方法以及分类法、定额成本法等,也适用于高新产品(服务)成本归集。实际工作中情况比较复杂,一家企业、一间车间、一种高新产品,往往会同时采用或者结合使用几种成本计算方法:

企业通常会存在不同生产步骤,生产类型的不同,其采用成本计算也会有差异。比如,纺织企业的纺纱和织布等基本生产车间一般属于多步骤大量生产,通常采用分步法计算成本;如果这家企业有独立的供电辅助生产车间,属于单步骤大量大批生产,通常会采用品种法计算成本。

计算一种高新产品成本时,也会存在几种方法结合使用情况;一种高新产品的不同零部件也有采用不同的成本计算方法;甚至在一种高新产品的各个成本项目之间,也有这种情况这类情况。这类结合使用几种成本方法的情况在机械行业比较常见。

烟台思创企业信息咨询有限公司

全心全意帮企业解读和享受政策扶持

高新技术企业认定、科技项目申报

研究开发费用加计扣除

双评估认定、创新平台认定

知识产权代理及融资上市等其它政府荣誉及资金策划

如咨询业务,请给小编留言或致电:

电话:0535-2100186 13455561791 18553567508

地址:烟台市莱山区悦海中心B座

网址:http://www.ytstrong.com/

(免责声明:我们所获取的信息全部来自正规公开渠道(比如政府部门网站)②我们从不对文章进行二次加工③版权归原创者所有,如有版权问题请作者尽快告知我们,我们将尽快删除相关内容!)

政策法规

招贤纳士

联系我们

-

手机:13455561791

-

电话:0535-2100186

-

邮箱:ytsczx@126.com

-

地址:烟台市莱山区鲁商悦海中心B座