企业所得税又可以少交了!税务总局发布最新政策,企业会计务必学习到位

财政部、税务总局、国家发展改革委联合发布的《关于延续西部大开发企业所得税政策的公告》(财政部公告2020年第23号),主要原文如下:

一、自2021年1月1日至2030年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。本条所称鼓励类产业企业是指以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业。

二、《西部地区鼓励类产业目录》由发展改革委牵头制定。该目录在本公告执行期限内修订的,自修订版实施之日起按新版本执行。

三、税务机关在后续管理中,不能准确判定企业主营业务是否属于国家鼓励类产业项目时,可提请发展改革等相关部门出具意见。对不符合税收优惠政策规定条件的,由税务机关按税收征收管理法及有关规定进行相应处理。具体办法由省级发展改革、税务部门另行制定。

四、本公告所称西部地区包括内蒙古自治区、广西壮族自治区、重庆市、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区和新疆生产建设兵团。湖南省湘西土家族苗族自治州、湖北省恩施土家族苗族自治州、吉林省延边朝鲜族自治州和江西省赣州市,可以比照西部地区的企业所得税政策执行。

五、本公告自2021年1月1日起执行。

不是西部的建筑企业

根据《关于深入实施西部大开发战略有关税收政策问题的通知》财税[2011]58号规定,自2011年1月1日至2020年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。上述鼓励类产业企业是指以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额70%以上的企业。《西部地区鼓励类产业目录》另行发布。

《财政部、税务总局、国家发展改革委关于延续西部大开发企业所得税政策的公告》(财政部、税务总局、国家发展改革委公告2020年第23号):自2021年1月1日至2030年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。本条所称鼓励类产业企业是指以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业。

其中:《西部地区鼓励类产业目录》由发展改革委牵头制定。该目录在本公告执行期限内修订的,自修订版实施之日起按新版本执行。

因此,建筑施工企业是否可以享受西部大开发的相关税收优惠,需依据《西部地区鼓励类产业目录》进行判定,现行的《西部地区鼓励类产业目录》包括:城市公共交通建设、城市及市域轨道交通新线建设 、城镇安全饮水工程、城市燃气工程 、城镇园林绿化及生态小区建设 、铁路新线建设等,还包括建筑服务相关的工程咨询服务(包括规划编制与咨询、投资机会研究、可行性研究、评估咨询、工程勘查设计、招标代理、工程和设备监理、工程项目管理等)。

补充政策:《国家税务总局关于深入实施西部大开发战略有关企业所得税问题的公告》(税务总局公告2012年第12号)六、在优惠地区内外分别设有机构的企业享受西部大开发优惠税率问题

(一)总机构设在西部大开发税收优惠地区的企业,仅就设在优惠地区的总机构和分支机构(不含优惠地区外设立的二级分支机构在优惠地区内设立的三级以下分支机构)的所得确定适用15%优惠税率。在确定该企业是否符合优惠条件时,以该企业设在优惠地区的总机构和分支机构的主营业务是否符合《西部地区鼓励类产业目录》及其主营业务收入占其收入总额的比重加以确定,不考虑该企业设在优惠地区以外分支机构的因素。该企业应纳所得税额的计算和所得税缴纳,按照《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理暂行办法〉的通知》(国税发〔2008〕28号)第十六条和《国家税务总局关于跨地区经营汇总纳税企业所得税征收管理若干问题的通知》(国税函〔2009〕221号)第二条的规定执行。有关审核、备案手续向总机构主管税务机关申请办理。

(二)总机构设在西部大开发税收优惠地区外的企业,其在优惠地区内设立的分支机构(不含仅在优惠地区内设立的三级以下分支机构),仅就该分支机构所得确定适用15%优惠税率。在确定该分支机构是否符合优惠条件时,仅以该分支机构的主营业务是否符合《西部地区鼓励类产业目录》及其主营业务收入占其收入总额的比重加以确定。(备注:北京的建筑企业,昆明的分支机构呢?)该企业应纳所得税额的计算和所得税缴纳,按照国税发〔2008〕28号第十六条和国税函〔2009〕221号第二条的规定执行。有关审核、备案手续向分支机构主管税务机关申请办理,分支机构主管税务机关需将该分支机构享受西部大开发税收优惠情况及时函告总机构所在地主管税务机关。

大家最近都在忙着企业所得税汇算清缴,今天就给大家补充一个知识点,企业所得税优惠税率大全,肯定会对大家工作有所帮助↓↓↓

一、25%——企业所得税基本税率

【政策依据】

《中华人民共和国企业所得税法》第四条

二、20%——符合条件的小型微利企业

【政策概述】

自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税(实际税负5%);对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税(实际税负10%)。

【适用条件】

小型微利企业是指从事国家非限制和禁止行业,且同时符合以下三个条件的企业:1.年度应纳税所得额不超过300万元2.从业人数不超过300人3.资产总额不超过5000万元无论查账征收方式或核定征收方式均可享受优惠。

【政策依据】

1.《中华人民共和国企业所得税法》第二十八条

2.《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)

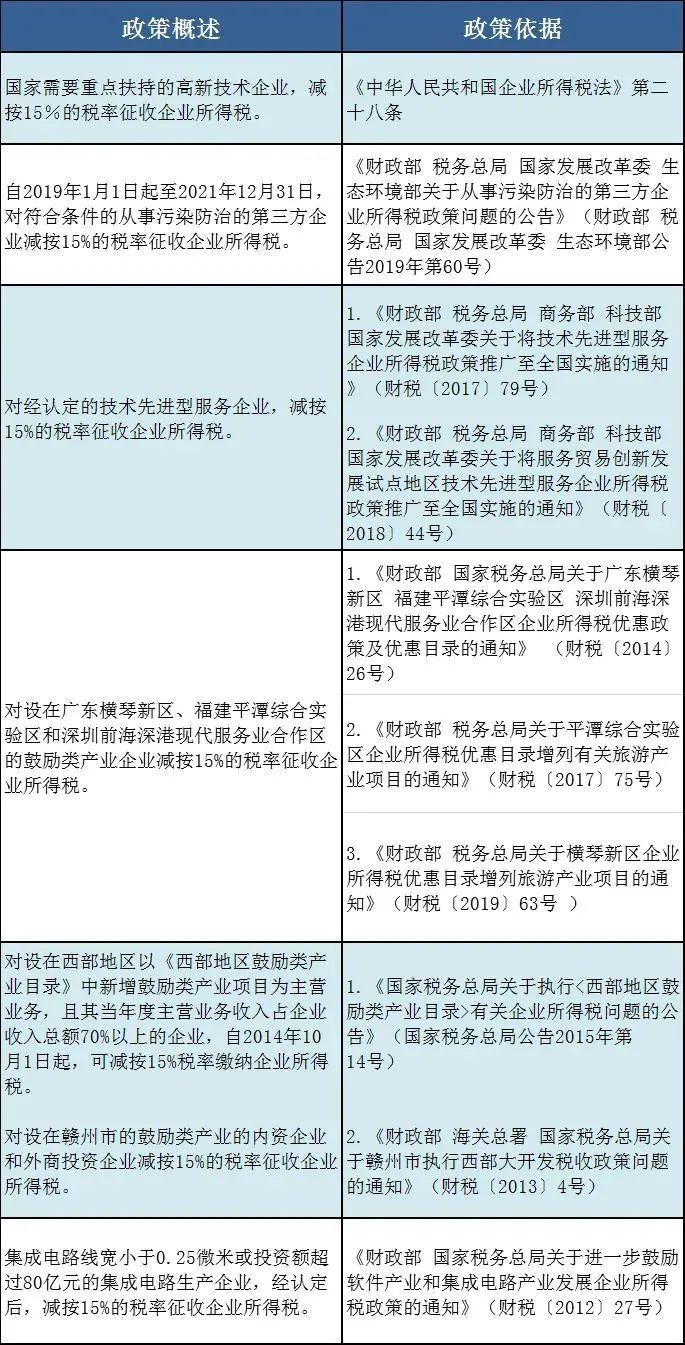

三、15%——高新技术企业、从事污染防治的第三方企业、技术先进型服务企业、特定地区鼓励类产业企业、线宽小于0.25微米或投资额超过80亿元集成电路生产企业

四、10%——国家规划布局内的重点软件企业和集成电路设计企业

【政策概述】

国家规划布局内的重点软件企业和集成电路设计企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税。

【政策依据】

《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)第四条。

烟台思创企业信息咨询有限公司

全心全意帮企业解读和享受政策扶持

高新技术企业认定、科技项目申报

研究开发费用加计扣除

双评估认定、创新平台认定

知识产权代理及融资上市等其它政府荣誉及资金策划

如咨询业务,请给小编留言或致电:

电话:0535-2100186 13455561791 18553567508

地址:烟台市莱山区悦海中心B座

网址:http://www.ytstrong.com/

(免责声明:我们所获取的信息全部来自正规公开渠道(比如政府部门网站)②我们从不对文章进行二次加工③版权归原创者所有,如有版权问题请作者尽快告知我们,我们将尽快删除相关内容!)

- 手机:13455561791

- 电话:0535-2100186

- 邮箱:ytsczx@126.com

- 地址:烟台市莱山区鲁商悦海中心B座